2022.01.22

ご注意ください。固定資産税や都市計画税など、住宅取得後も税金がかかるんです!

こんにちは

ワダハウジング家づくりサポーター

加藤卓巳です!

本当に、日差しが恋しい今日この頃です。

休みの日などに、日向ぼっこをして本を読んでいると小さな幸せを感じます。

最近皆様はそんな時間はございますか?

ちょっとでも良いので、そんな時間があると良いですね。

さて、今日はご存知かとも思いますが、改めてお伝えしたいことがございます。

それは・・・・・!

◆住宅取得後継続して必要になる税金について◆です!

固定資産税という言葉は聞いたことはありますよね!

これは、毎年1月1日現在、土地や住宅を所有している場合には固定資産税。

原則として都市計画法に定める都市計画区域内の土地や住宅に対しては、都市計画税が併せて課税されます。

これらは毎年必要になる税金ですよ!

住宅などを所有していると、住宅に関する一番身近な税金です。

その年の途中で土地や住宅を取得した場合には、その翌年から課税されます。

※土地に関して(金額など含め)は、土地を購入際には不動産業者に確認することをおすすめします。

土地によって結構金額が異なるので注意しましょう。

そして、この税金については納期前に市区町村から納税通知書が郵送されます。

(概ね4月になると郵送で送られてきますよ)

1回での納付 か 4期に分けての納付(6月・9月・12月・翌年2月)する等の方法があります。

※市区町村により納付期日は異なります。

※市区町村により税率が異なる場合や、減免措置を設けている場合があります。

≪固定資産税≫

原則:土地 固定資産税評価額×1.4%(標準税率)

特例措置 敷地の200㎡までの部分 固定資産税評価額×1/6

敷地の200㎡超える部分 固定資産税評価額×1/3 となります

原則:住宅 固定資産税評価額×1.4%(標準税率)

≪都市計画税≫

原則:土地部 固定資産税評価額×0.3%(制限税率)

特例措置 敷地の200㎡までの部分 固定資産税評価額×1/3

敷地の200㎡超える部分 固定資産税評価額×2/3 となります

原則:住宅部 固定資産税評価額×0.3%(制限税率)

◎ここでちょっとした豆知識◎

【固定資産評価額】とは

固定資産評価額は3年に1度、知事または市町村長が固定資産税評価基準に基づいて評価した価額のことです。

土地課税台帳または家屋課税台帳に記載される価額のことです。

一般的にこの評価額は、土地は地価公示価格の70%程度、住宅は建築費の50~70%程度と言われています。

基本的には、住宅に入居しますと市の固定資産税課の方がお住まいを見に来られて、評価額を検討されますのでびっくりしないようにして下さいね!

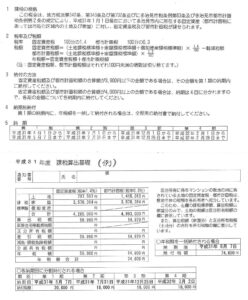

◆下記は納付に関するほんの一例です◆ ご参考まで!

ワダハウジング和田製材株式会社

・宅地建物取引士

・住宅ローンアドバイザー

加藤卓巳